Fintech, la palabra con cerca de 100 millones de resultados en Google, suena hoy como una de las mayores promesas en un sector de la economía centralizado por grandes e históricas instituciones.

¿Qué es Fintech?

Etimológicamente radica en la conjunción entre los diversos productos o servicios financieros (Fin), con soluciones de tecnología (Tech).

Siempre me gusta dejar a un lado el término de ‘tecnologías’ cuando nos referimos a algo específico. Suele ser ampliamente usado, y en su sentido más purista connota cualquier avance, pero para este siglo sabemos que el componente tecnológico del término se refiere más a sistemas computacionales y de software.

Cómo se percibe a lo largo de la última década, donde los servicios y productos financieros han acelerado como nunca su digitalización. Esto implica desde bancarización por aplicaciones móviles, hasta procesos de fast-factoring en plataformas web.

NO es sólo Banca

El mismo universo del sistema financiero abarca múltiples verticales. De la igual manera, este movimiento es muy plural y comprende un compendio de verticales como:

- Banca: Neobancos o servicios de Open banking.

- Pagos y Remesas: Pasarelas de pagos, giros y demás aplicaciones que facilitan las transferencias de dinero o el pago de obligaciones financieras.

- Préstamos personales o corporativos: Sistemas de Financiación para personas jurídicas o naturales. Desde Factoring hasta Microcréditos.

- Mercados Financieros y Trading: Plataformas para facilitar el acceso de inversión a las grandes masas. Incursión sin necesidad de muchas barreras de entrada.

- Software de gestión: Software contables o de gestión de nómina.

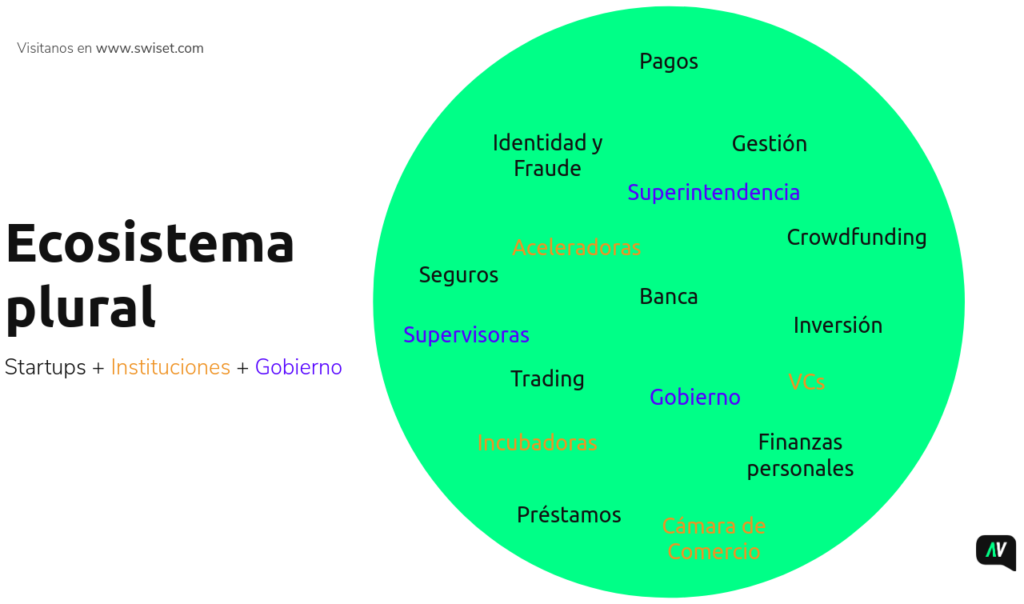

Panorama actual del ecosistema

Un ecosistema está compuesto por mucho más que empresas. Es toda una conjunto de dinámicas y nodos que colaboran entre sí para satisfacer la demanda del segmento.

De esta manera nos encontramos en un ecosistema dónde las startups crean productos/servicios, que conviven en contextos con reglas de juego dictadas por entidades reguladoras, mientras son catalizados a través de aceleradoras o VCs (Fondos de capital de riesgo).

Muchas veces se deja a un lado las entidades reguladoras como Superintendencias o Comisiones de control en el proceso de creación de startups, pero es importante pensar en la responsabilidad ímplicita que tienen la mayoría de productos y servicios financieros. Aquello maximiza el poder de estrategias como, por ejemplo, los sandboxes de la Superintendencia Financiera de Colombia, que ofrecen validación en diversas verticales del producto que dejan tranquilo tanto a los consumidores como a las startups sobre su operación.

Perspectiva global

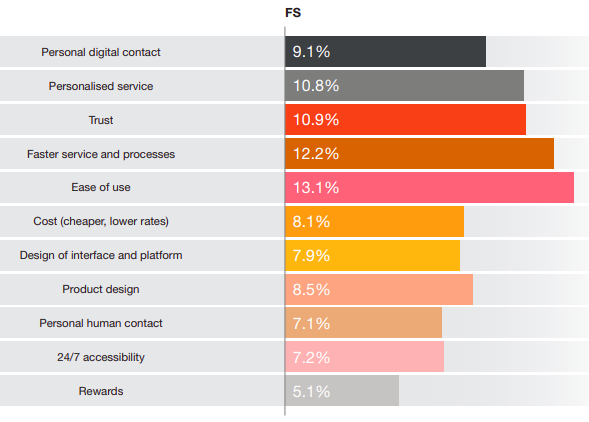

A lo largo de la esfera, según el reporte anual del PWC, el 53% de las empresas fintech mapeadas son de Banca y Mercados de Capitales, el 22% son de Seguros y un 18% entre Pagos, Remesas y afines. Los grandes ‘productores’ de fintech siguen siendo EE.UU y la Zona Euro.

Rápidamente, a través del mismo reporte, entendemos que el principal valor de las fintech radica tanto en la facilidad de uso (User Experience) como en la agilidad del servicio y procesos. Suena implacable como factores que antes no eran tan priotarios en el diseño de producto, ahora son parte esencial para el consumidor financiero.

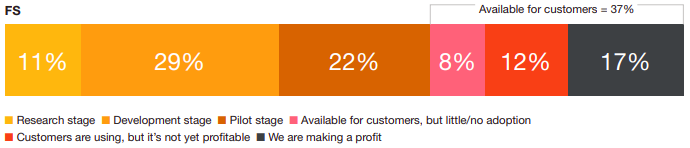

Así mismo, identificamos que la inmensa mayoría sigue en etapas tempranas de mercado. Es congruente encontrar este insight, sabiendo que Fintech es una vertical con pronunciable hermandad a tecnologías 4.0 (Augmented Analytics, IIoT, Data Science, etc.). Tecnologías donde hay más experimentación que verdadera maduración.

Y, ¿cómo va la corrida en Latinoamérica?

A hoy, excluyendo a Brasil, las economías de la región latinoamericana siguen siendo parte del grupo de economías emergentes.

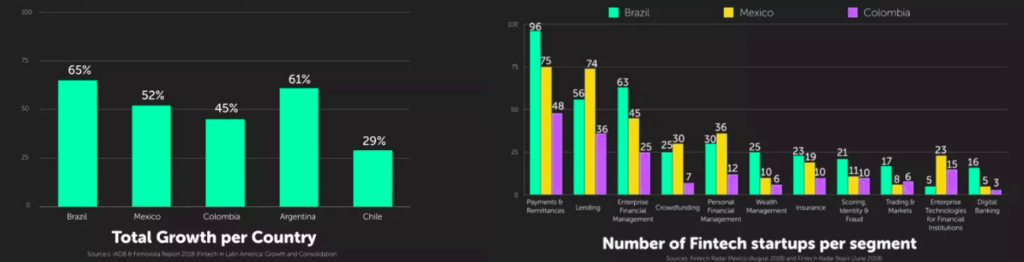

Los últimos 5 años han sido de hípercrecimiento para las fintech en América Latina. A través de Finnovista y sus radares fintech, encontramos que Brasil, Argentina, México y Colombia cuentan con un 55.75% de crecimiento promedio, y mejor, aproximádamente un 37% de ellas se encuentra en la fase de Crecimiento y Expansión.

Más gratificante aún, encontramos que según datos del Banco Interamericano de Desarrollo se estima que cerca del 40% de las fintech en Latinoamérica tienen como objetivo principal la inclusión financiera tanto para individuos como MiPymes. Comenzando de esta manera con servicios financieros eficientes y de gran cobertura, será más fácil la transformación de economías altamente extrativistas por dinámicas más creativas/basadas en talento.

¿Cuáles serán los vaticinios en Fintech?

Siempre es un riesgo aventurarse a divisar un panorama en este sector, pero se vuelve menos complejo al jugar con las cifras de lo que probablemente demandará el mundo en 10 o incluso 30 años.

Identidad y fraude

Todo el mundo quiere catalizar esta transformación digital en el sector financiero, pero hay un principal cuello de botella que ciertamente limita los desarrollos: la autenticidad de los emisores y consumidores financieros.

Para poner un ejemplo sencillo; suena muy lindo, e incluso quimérico, pensar en un mundo donde la cobertura y apertura de cualquier línea de crédito sea solucionada en cuestión de minutos por un canal digital. Sin embargo, al momento de validar la autenticidad de las personas, sean naturales o jurídicas, que usan las herramientas digitales del banco para solicitar a su nombre la línea de crédito encontramos el verdadero dilema.

Peor aún, si se encuentran todas las técnicas válidas para autenticar la identidad de forma coherente, llega un nuevo problema: el fraude.

Solucionando de manera progresiva tanto la autenticación de identidad y el fraude, se aclaran miles de soluciones digitales del sector que antes parecían inviables. Rotundamente.

Mercados Financieros

La realidad actual de los mercados financieros desde una perspectiva tecnológica, tiene una alta demanda hacia la democratización de la inversión.

La gran afluencia de inversión sobre diversos activos y derivados financieros, ha hecho que incluso un ciudadano de a pie pueda comprar acciones o divisas desde cualquier computador con acceso a internet, pero aún falta.

El proceso de democratización implica no sólo el encontrar más alternativas para invertir, en un mercado que es sumamente plural, sino también la responsabilidad de crear tecnologías o herramientas que faciliten la recomendación financiera y gestión de los riesgos. Suena lógico, si aumenta la accesibilidad sobre activos más exoticos/riesgosos, debe aumentar la educación, guía o gestión financiera para evitar estrellarse al aventurarse con ellos. Esperemos que sea un balance sensato.

Un ejemplo de ello es Swiset, startup colombiana que facilita por completo la gestión de los riesgos y capital a traders/inversionistas independientes, o Tyba, plataforma que ágilmente arma portafolios de inversión de acuerdo a perfiles de riesgo.

Cabe recordar que la tecnología la inmensa mayoría de veces ha sido y será planeada con el fin de solucionar necesidades beneficiosas para la humanidad. Este gran ecosistema no es diferente, sus múltiples nodos tienen como principal objetivo transformar hacia la eficiencia un sistema actual que está lleno de vulnerabilidades, diligencias y trámites tanto engorrosos como excluyentes. Paso por paso.

Camilo Tobar.